von

von Abb.: Doris Beckmann

Ein Beitrag von Doris Beckmann, Verwaltungsdirektorin Theater Oberhausen

Das Management von Risiken ist Bestandteil der strategischen und operativen Führung eines jeden Unternehmens. Auch Theaterbetriebe sind einer Vielzahl von Risiken ausgesetzt, die sich aus dem Betrieb der künstlerischen Sparten oder externen Einflüssen ergeben. Verstärkt breitet sich unter Kulturschaffenden die Sichtweise aus, dass eine nachhaltige Steuerung des Kulturbetriebs einen strukturierten Umgang mit Risiken und Chancen erfordert.

In welchem Ausmaß externe Einflüsse auf Kulturbetriebe und das öffentliche Leben wirken und dieses einschränken können, zeigt die Corona-Pandemie mit den weitreichenden Maßnahmen zur Eindämmung der Verbreitung des Covid-19-Virus. Die Auswirkungen sind omnipräsent und reichen von der kompletten oder teilweisen Einstellung des Spielbetriebs von Theatern und Orchestern, der Entwicklung eingeschränkter Programme im Freien, digitaler Angebot bis zu experimentellen Formen in Kleinformaten im Stadtraum und vielem mehr. Abstands- und Hygieneregeln sowie organisatorische und technische Maßnahmen sind umzusetzen, um Live-Entertainment wieder schrittweise zu ermöglichen.

Im Forum Theatercontrolling, das Dr. Petra Schneidewind gemeinsam mit Kolleginnen und Kollegen am Institut für Kulturmanagement der PH-Ludwigsburg etabliert hat, hatte der Beirat im Januar 2020 das Thema „Risikomanagement und Risikocontrolling im Theaterbetrieb“ als Gesprächsgegenstand für eine Expertenrunde für den 12. März 2020 ausgewählt. Hintergrund war die Überlegung, dass ein Austausch unter Fachkollegen zum Umgang mit Finanzierungs- und Besucherrisiken in den Kulturbetrieben Theater, Orchester und Festival ein allgemein relevantes Themenfeld sein könnte, das sich für einen Best Practice Erfahrungsaustausch und Forschungsinitiativen gut eignen könnte. Und dann kamen die Verordnungen zu Corona und die Absage öffentlicher Veranstaltungen wie Theateraufführungen. Sicher ein Anlass für Kulturbetriebe sich mit Risikomanagement und Risikocontrolling zukünftig intensiv zu beschäftigen.

Die vielfältigen und tiefgreifenden Veränderungen, die durch die Corona-Krise ausgelöst wurden, lassen erwarten, dass Theater, Orchester und Festivals nachhaltigen Beeinflussungen ausgesetzt sein werden.

Die Komplexität der Einflüsse und ihre Wechselwirkungen machen es für Kulturschaffende und politisch Verantwortliche schwer, Prognosen zu zukünftigem Besucherverhalten und Rahmenbedingungen für künstlerische Produktionen zu formulieren. Mit diesem Beitrag soll versucht werden aufzuzeigen, welchen Beitrag ein systematisches Risikomanagement und -controlling gerade in der von der Corona-Krise stark betroffenen Kulturbranche in jedem Betrieb jeglicher Größe leisten kann, um zukünftige Herausforderungen besser zu bewältigen. Je umfassender und tiefgreifender der jeweilige Kulturbetrieb seine spezifischen Chancen und Risiken strukturieren, analysieren und quantifizieren kann, umso zielführender kann der Weg aus der Krise erfolgen und der Betrieb sicher, flexibler und nachhaltig geführt werden.

Risiko- und Chancenmanagement – zwei Seiten einer Medaille

In der wirtschaftswissenschaftlichen Literatur wird Risiko- und Chancenmanagement üblicherweise in einen Zusammenhang gebracht. Während das Risikomanagement sämtliche Planungs-

und organisatorische Prozesse umfasst, in denen Risiken frühzeitig identifiziert und Maßnahmen zur Gegensteuerung entwickelt und umgesetzt werden, geht es beim Chancenmanagement um die frühzeitige Erkennung von Möglichkeiten bzw. Chancen. Grundsätzlich werden also Einflussfaktoren betrachtet, die in dem jeweiligen Betrieb zu einer Planabweichung führen können – mit negativen Folgen als Risiko, mit positiver Wirkung als Chance. Management als eine Folge bewusster Führungsentscheidungen beinhaltet ein Agieren unter Unsicherheit mit dem Ziel einer erfolgreichen und nachhaltigen Entwicklung des Betriebes.

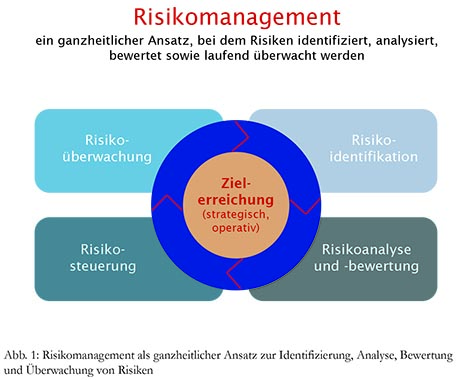

Im Forum Theatercontrolling verstehen wir Risikomanagement als einen ganzheitlichen Ansatz, bei dem Risiken und ihre relevanten Einflussfaktoren systematisch identifiziert, analysiert, bewertet und laufend überwacht werden. Klassischerweise zählt das Risikomanagement zu den Aufgaben im Controlling, das für die Theaterleitung wertvolle Informationen zur Entscheidungsunterstützung in strategischen und operativen Themen und für die Weiterentwicklung des Kulturbetriebs bietet. Im Kern steht ein zielorientierter Steuerungsprozess, mit dem die spezifische Zielerreichung in einem Regelkreis systematisch bearbeitet werden kann. Abbildung 1 verdeutlicht diesen Zusammenhang in den vier Schritten Risikoidentifizierung -> Risikoanalyse und -bewertung -> Risikosteuerung sowie Risikoüberwachung.

Risikoidentifikation – systematisch Chancen und Risiken beschreiben

Jeder Betrieb verfügt über ein spezifisches Geschäftsmodell und Erfolgsfaktoren, die den unverwechselbaren Charakter des jeweiligen Kulturbetriebes ausmachen, aber auch die spezifischen Risiken. Deshalb kommt der Risikoidentifizierung besondere Bedeutung zu, da in diesem Schritt die systematische Erfassung und Strukturierung von Risiken in Risikokategorien erfolgt.

Die Versorgungsanstalt der deutschen Bühnen beispielsweise clustert die betrieblichen Risiken in versicherungstechnische Risiken, Kapitalanlagerisiken, Risiken des Versicherungsbetriebes (operationell, strategisch, Reputation) sowie externe, politische Risiken. Weitere Beispiele für Umfeld- und Branchen-Risikokategorien sind volkswirtschaftliche Risiken (z.B. Konjunkturentwicklung), allgemeine Marktrisiken und -chancen (z.B. Verkaufs- und Marketingaktionen), Beschaffungsmarktrisiken (z.B. Schwankungen bei Einkaufspreisen oder Engpässe bei Lieferanten), Risiken und Chancen infolge gesetzlicher und politischer Rahmenbedingungen (z.B. staatliche Regulierung/Förderprogramme, Brandschutz, Zertifizierungsbestimmungen), IT-Risiken (z.B. Sicherheitsrisiken), Projektrisiken (z.B. knappe Zeitpläne, Mitarbeiterfluktuation), technische Risiken (z.B. Arbeitsschutz, Arbeitssicherheit) sowie natürlich branchenspezifische Risikokategorien.

In der Expertengruppe „Forum Theatercontrolling“ wurden am 12. März 2020 zahlreiche spezifische Risiken eines Theater- und Festivalbetriebs identifiziert, wie Abbildung 2 zeigt. Inwiefern diese und weitere spezifische Risiken relevant für das Risikoprofil des jeweiligen Kulturbetriebes konkret sind, wird im zweiten Schritt, der Risikoanalyse & -bewertung ermittelt.

Risikoanalyse & Risikobewertung – Einzelrisiken hinsichtlich Eintrittswahrscheinlichkeit und Ausmaß bewerten

Nicht jedes identifizierte Risiko verfügt über den gleichen Gefährdungsgrad für die Zielerreichung eines Theater-, Orchester- oder Festivalbetriebs, sondern kann sich signifikant hinsichtlich der Wahrscheinlichkeit des Eintritts und dem möglichen Ausmaß unterscheiden. Während die Eintrittswahrscheinlichkeit einer globalen Pandemie für den deutschen/europäischen Kulturkreis vermutlich eher ähnlich eingeschätzt würde, so fallen die Corona-Auswirkungen je nach Betrieb unterschiedlich aus: Verlust von Eigeneinnahmen, Kosten durch die Absage von Produktionen, Umgang mit Gastverträgen, Belastungen von Theatern in staatlicher oder kommunaler Trägerschaft vs. Solo-Selbständige Künstler und primär privatwirtschaftlich finanzierte Kultureinrichtungen.

Mit Hilfe einer Risikoinventur werden in diesem Schritt des Risiko-/Chancen-Managements nun die Einzelrisiken hinsichtlich ihrer Eintrittswahrscheinlichkeit und des erwarteten Ausmaßes des Schadens/Erfolgs bewertet. In Wirtschaftsunternehmen wird als Messgröße häufig das Unternehmensergebnis (z.B. EBIT) herangezogen. Auch für Kulturbetriebe bietet es sich an, die jeweils erwartete Abweichung zum Planergebnis als Messindikator zu verwenden.

Als pragmatisches Modell für die Beurteilung der Eintrittswahrscheinlichkeit von Einzelrisiken hat sich in Literatur und Praxis ein drei-stufiges-Raster bewährt:

Niedrige Eintrittswahrscheinlichkeit: 0 bis < 33%

Mittlere Eintrittswahrscheinlichkeit: 33 bis <66%

Hohe Eintrittswahrscheinlichkeit: 66 bis 100%

Für die Ermittlung des möglichen Ausmaßes der identifizierten Einzelrisiken erscheint ebenfalls ein drei-stufiges Raster (niedrig – mittel – hoch) pragmatisch und hilfreich. Die Werte zur Abgrenzung des Risikoausmaßes (in EUR) richten sich jedoch nach dem Leistungsumfang des jeweiligen Theater-, Orchester- oder Festivalbetriebs sowie Vorgaben des Trägers und sind betriebsspezifisch zu definieren. Je nach Art des Risikos unterstützen beispielsweise Methoden der Szenario-Analyse, Kosten- bzw. Einnahmenstrukturanalysen, Expertenschätzung etc. aus dem Baukasten des Theatercontrollings die Ermittlung angemessener EUR-“Risiko“-Werte.

Mit dem Verständnis des Managements von Risiken als bewusste unternehmerische Tätigkeit geht ein proaktiver Umgang mit Risiken einher, der uns zum Begriff der Risikosteuerung führt.

Risikosteuerung – legt den Umgang mit Risiken einschließlich Maßnahmen und deren Controlling fest

In der Phase der Risikosteuerung sind durch den Kulturbetrieb zwei logische Schritte vorzunehmen. Zunächst ist für jedes bewertete Einzelrisiko zu entscheiden, welche Strategien zum Umgang mit dem Risiko angewandt werden sollen. Bei dieser Bewertung spielen psychologische Muster und individuelle Risikoeinstellungen der relevanten Entscheidungsträger in der Theaterleitung und Führungsteam der jeweiligen Kulturinstitution eine Rolle. Weitere Einflussfaktoren sind die grundsätzlichen finanziellen Handlungsspielräume, das individuelle Risikoprofil des Betriebes sowie externe Anforderungen. Zu den idealtypischen Strategien zum Umgang mit Risiken zählen: Reduzieren, Eliminieren, Überwälzen oder Akzeptieren.

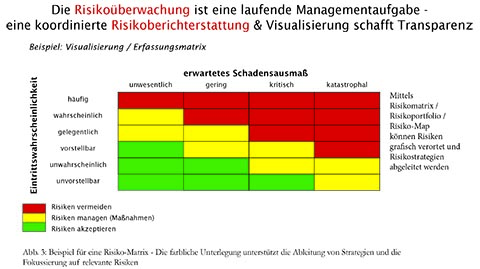

Im Hinblick auf finanzielle und ressourcenseitige Restriktionen bzw. regionale Gegebenheiten wird in diesem Schritt die größte Differenzierung zwischen den Kultureinrichtungen stattfinden. Nur einige wenige Theater werden über hinreichende Mittel verfügen, um einen Großteil an Risiken effektiv zu reduzieren und professionelle Risiko-Management-Tools einzuführen. Dennoch kann unseres Erachtens bis zu dieser Phase im Risikomanagement jeder Life-Entertainment-Betrieb selbst ohne großen finanziellen Aufwand ein robustes Risikomanagement unter Anwendung der üblichen Werkzeuge (MS-Office Software, Listen, Budgets, etc.) aufbauen und pflegen. Der Einsatz professioneller Risikomanagement-Software-Tools erscheint überlegenswert, wenn die betriebliche Komplexität aufgrund der Größe des Betriebes, stark ausgeprägter dezentraler Strukturen oder aus operationellen Gründen eine professionelle IT-Unterstützung nahelegt. Mit Hilfe von Visualisierungen und einer laufenden, koordinierten Berichterstattung kann vor allem in komplexen Kulturbetrieben die Risikoüberwachung erleichtert werden und die Aufmerksamkeit der Theaterleitung auf die entscheidungsrelevanten Risiken gelenkt werden. Unter den Begriffen der „Risikomatrix“, „Risikoportfolio“ oder „Risiko-Map“ werden Risiken grafisch verortet. Verschiedene Möglichkeiten der Matrix-Gestaltungen unterstützen im Risiko-Controlling-Prozess die Diskussion und Ableitung von Risikostrategien. Die nachfolgende Abbildung zeigt exemplarisch eine mögliche Darstellungsform.

Risiko- und Chancencontrolling als integrativer Bestandteil des Controllingsystems der Kulturbetriebe

Es reicht heute nicht mehr aus, sich in der Theaterleitung anhand einzelner Analysen und partieller Risikobetrachtungen über den Status des Betriebes zu informieren. Die anhaltende Dynamik der aktuellen Corona-Pandemie zeigt, dass sich das unternehmerische Umfeld schnell und einschlägig ändern kann und die betrieblichen Parameter und Maßnahmen zielgerichtet nachgeführt werden müssen. Dementsprechend benötigen Theater-, Orchester- und Festivalbetriebe ein leistungsfähiges Controllingsystem, das in der Lage ist, Risiken und Chancen transparent und objektiv abzubilden und die Auswirkungen von Umfeldveränderungen in einem Regelprozess nachhaltig und transparent zu analysieren und zu bewerten.

Grundlage für ein solches, durchaus komplexes, Controllingsystem sind klare Strukturen und Verantwortlichkeiten in den zugrundeliegenden Theaterprozessen, die sich im Risikocontrolling der Kultureinrichtung wiederspiegeln. Trotz aller analytischen Tools und betriebswirtschaftlichen Prozesse bleibt die Interpretation und Bewertung der Zusammenhänge und Risiken stets eine Kernaufgabe der Theaterleitung und des Management-Teams. Die menschlichen Komponenten mit individueller Risikoneigung, Intuition, Branchenerfahrung sowie emotionaler Intelligenz sind und bleiben weiterhin wichtige Erfolgsfaktoren für ein zielorientiertes Risiko- und Chancenmanagement. Die Corona-Krise führt allen in der Kulturbranche Beschäftigten vor Augen, dass die Akzeptanz der neuen Realitäten mit transparenten Informationen, nachvollziehbaren Risikobewertungen, angemessenen Entscheidungen und bedachtem, flexiblen Agieren mit Sicherheit die Wiederaufnahme des kulturellen Lebens unterstützen und sichern wird.

Weitere Informationen:

Forum Theater-Controlling

https://bit.ly/3it4smZ

Ansprechpartnerin:

Dr. Petra Schneidewind

theatercontrolling@ph-ludwigsburg.de