von

von Foto: Volkstheater Rostock

Ein Erfahrungsbericht von Cornelia Ascholl, Leiterin Verwaltung/Finanzen/Controlling am VolkstheaterRostock

Als Leser:in von theatermanagement aktuell kennen Sie das Thema „Risikomanagement und Risikocontrolling“ bereits als ganzheitlichen Ansatz (s. dazu Beitrag von Doris Beckmann, Verwaltungsdirektorin des Theaters Oberhausen, im „Theatermanagement aktuell“ Nr. 96). Am Beispiel des Volkstheaters Rostock konzentriert sich der folgende Beitrag auf die Einführung und Umsetzung des Risikomanagements.

Während Diversity Management in Profit-UntIn welchem Maße externe Einflüsse auf Unternehmen, auch Kulturbetriebe, wirken können, verdeutlicht uns die Corona-Pandemie. Pandemieereignisse als Risiken fanden in unserem Risikokataster 2017 keinen Eingang. Jedoch ermöglichte uns das implementierte Risikomanagement die Vermeidung des vollumfänglichen „Kaltstartes“, der Focus richtete sich auf die Einordnung des Pandemierisikos in das bestehende Kataster. Schnell kristallisierte sich heraus, dass die Corona-Pandemie gekennzeichnet ist durch eine Komplexität von Einflussfaktoren, die es den Kulturschaffenden schwer macht, Prognosen zu zukünftigen Einnahmen und Besuchern zu erstellen. Umso wichtiger ist ein leistungsfähiges Controlling System, das es ermöglicht, Chancen und Risiken frühzeitig zu erkennen und transparent darzustellen.

Die Implementierung des Risikofrüherkennungssystems am Volkstheater Rostock erfolgte vor der Pandemie in finanziell unsicheren Zeiten. Die Visualisierung von Risiken und deren Überwachung sind daher Grunderfordernisse der Unternehmensführung. Im Corona-Pandemie gezeichnetem Wirtschaftsjahr 2020, unterzogen wir dann unser Risikomanagementsystem einem Update mit Anlegung auf zwei Wirtschaftsjahre.

Ein einmal eingerichtetes Überwachungssystem ist ein brauchbares Managementinstrument für die Geschäftsführung, jedoch sind Updates und Anpassungen unerlässlich, andern- falls verwirkt es seine Funktion als Frühwarnsystems für die Geschäfts-

führung.

Die wesentlichen Schritte eines Risikomanagementprozesses bestehen aus den Phasen:

- Risikoanalyse

- Risikobewertung

- Risikominimierung

- Risikokontrolle

- Risikoverfolgung

- Risikoanalyse

Ausgangspunkt eines Risikomanagements ist eine Inventur von Risiken, eine Selektion der Risiken nach „bestandsgefährdenden“ mit einem Zeithorizont von 12 Monaten und „Risiken, die Auswirkungen auf die Ertrags-, Finanz- und Vermögenslage“ mit einem Zeithorizont von 24 Monaten haben.

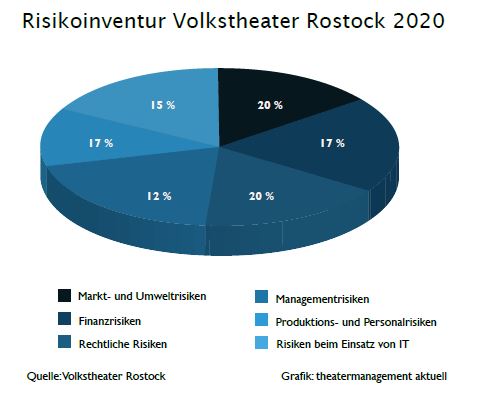

Innerhalb der Risikoanalyse starteten wir daher 2017 mit einer Inventur bestehender Risiken und stellten sechs für den Geschäftsverlauf wesentliche Risikokategorien auf:

- Markt- und Umweltrisiken

- Finanzrisiken

- Rechtliche Risiken

- Managementrisiken

- Risiken in Produktion und Personal

- Risiken beim Einsatz von IT

Die Risikokategorien bündeln in sich Einzelrisiken, die es zu beschreiben gilt und denen Verantwortlichkeit zuzuordnen ist.

Das Volkstheater hat im Zuge des Updates des Risikomanagements 2020 insgesamt 41 Einzelrisiken (2017: 37 Risiken) eruiert, die sich in entsprechenden Risikokategorien niederschlagen. Da sich die Organisationsstruktur von Theatern kontinuierlich, während Umbrüchen in Intendanzen auch wellenartig verändert, wurden alle Einzelrisiken im Update 2020 nicht nur dem Kriterium der Fortwährung der Bestandsgefährdung des Theaters als Kulturbetrieb, sondern auch bezgl. der Zuweisung ihrer Verantwortlichen überprüft und gegebenenfalls angepasst.

Die Risikoerkennung hat früh zu erfolgen, die Risiken sind auf den einzelnen Stufen des Organigramms festzustellen, innerhalb der Verantwortlichkeiten einer Lösung zuzuführen. Sollten die Risiken auf den einzelnen Stufen nicht gelöst werden können, erfolgt eine Meldung an die nächsthöhere Stufe zur Lösung der Risiken. Diesbezüglich werden Schwellenwerte entsprechend den Hierarchiestufen kommuniziert.

- Risikobewertung

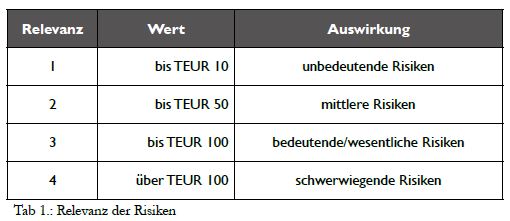

Für jedes Einzelrisiko innerhalb einer Kategorie wurde die Wesentlichkeit auf der Basis von Relevanz und Eintrittswahrscheinlichkeit ermittelt. Die Relevanz der Risiken orientiert sich an finanziellen Messgrößen, die Auswirkungen auf die Wirtschaftsplanung haben (s. Tab. 1).

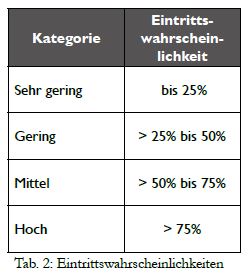

Die Eintrittswahrscheinlichkeit dokumentiert prozentual mit welcher Wahrscheinlichkeit das identifizierte Risiko die Parameter der Wirtschafts- und Personalplanung in dem zu analysierenden Zeitraum tangieren könnte. Die Eintrittswahrscheinlichkeit der Risiken wurde wie folgt definiert (s. Tab. 2).

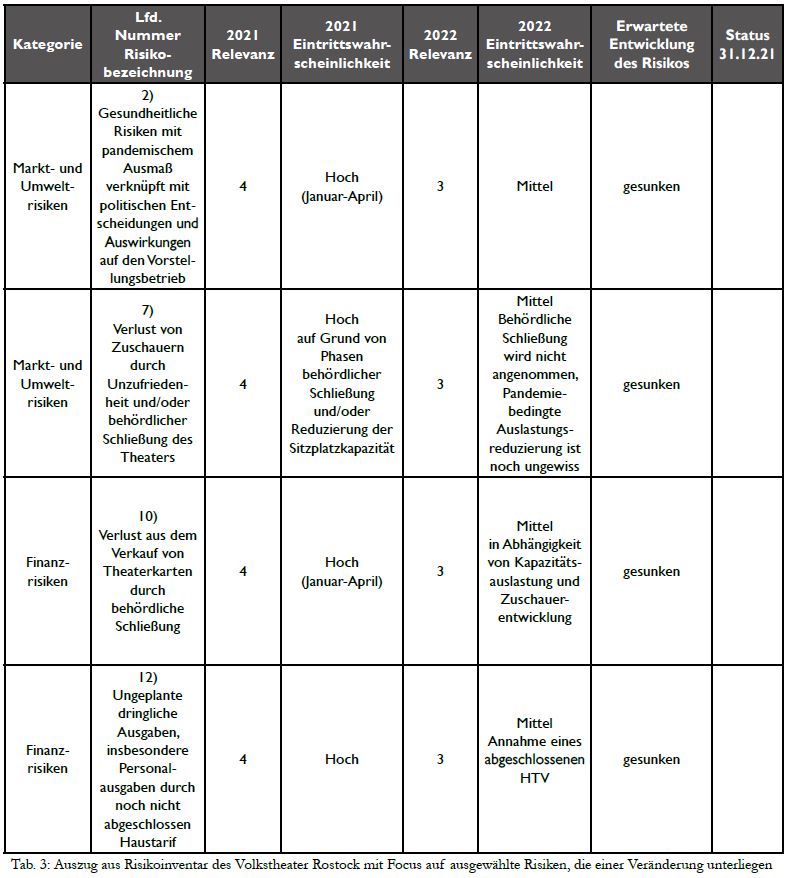

Aus der Kombination von Relevanz und Eintrittswahrscheinlichkeit für jedes in das Risikokataster aufgenommene Einzelrisiko ergibt sich eine Risikomatrix, deren temporäre Entwicklung an die relevanten Analysezeiträume geknüpft ist. Derzeit betrachten wir in unserem Risikomanagement die Wirtschaftsjahre 2021 und 2022 mit dem Ziel, ob und in welchem Ausmaß sich Einzelrisiken im Betrachtungszeitraum entwickeln bzw. verändern werden. Für die Überprüfung des Status empfehlen wir einen Zeitraum von 6 Monaten. Da wir im Frühjahr 2021 mit dem Update gestartet sind, haben wir für dieses Wirtschaftsjahr einen etwas längeren Zeitraum, den 31.12., gewählt.

Tabelle 3 zeigt exemplarisch einen Auszug aus dem Risikoinventar des Volkstheater Rostock mit dem Focus auf ausgewählte Risiken, die einer Veränderung unterliegen. Diese Auswahl verdeutlicht die Auswirkungen der Corona-Pandemie auf künstlerische und wirtschaftliche Zielstellungen. In der „Grundsteinlegung“ des Risikomanagements 2017 war „Pandemie“ kein aufgeführtes Risiko. Mit der Corona-Pandemie haben wir erlebt, dass eine Pandemie als „Umweltrisiko“ eintritt und zu finanziellen, rechtlichen, Management-, Produktions-, Personal- und IT Risiken führt. Pandemien können demzufolge bestandsgefährdend sein und selbst über den kritischen Zeitraum von 12 Monaten noch Auswirkungen auf die Ertrags-, Finanz- und Vermögenslage haben.

In der zusammenfassenden Bewertung aller Einzelrisiken ergibt sich, dass im Volkstheater Rostock im Wirtschaftsjahr 2022 im Vergleich zu 2021 keine Risiken hinzukommen, aber auch keine wegfallen, 33 von ihnen unterliegen keiner Veränderung, bei 8 Risiken gehen wir von einer sinkenden Entwicklung aus. Aus den verschiedenen Risikofeldern und Einzelrisiken wurde ein Maßnahmenkatalog abgeleitet, die Einzelmaßnahmen werden mit rollierendem Risikobericht auf ihre Umsetzung überprüft.

- Risikominimierung

Das Volkstheater Rostock verfügt über keine professionellen Risiko-Managements-Tools, hat aber schrittweise mit der Überführung in eine GmbH 2009 ein effizientes Controlling System implementiert, welches Bühnenbilder-, Personalkosten – und Gästebudgets sowie Ticketeinnahmen laufend überwacht. Maßnahmen zur Risikominimierung sind auf flankierende strategische Unterstützung der Unternehmensziele gerichtet.

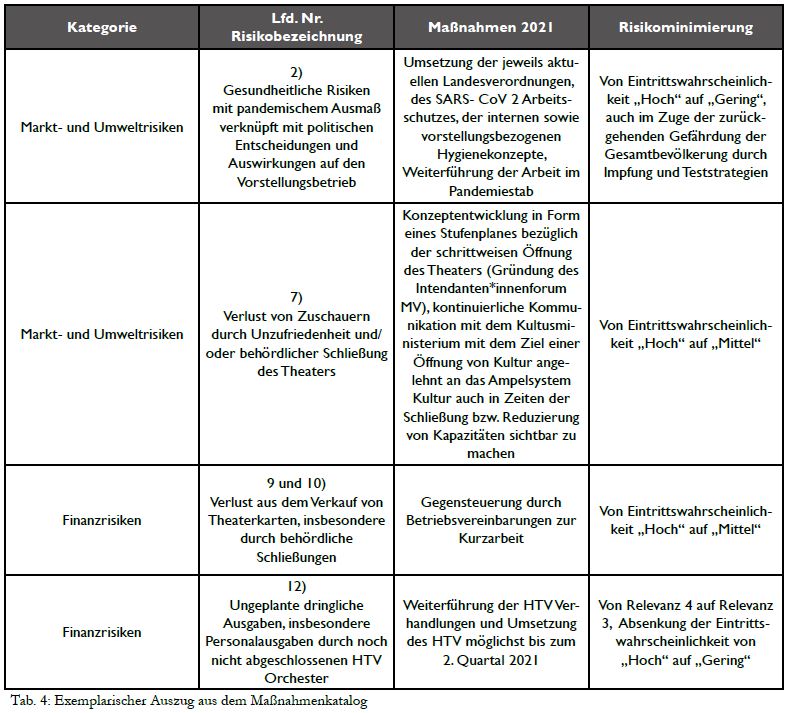

Der exemplarische Auszug aus dem Maßnahmenkatalog

(Tab. 4) korrespondiert mit den beispielhaft herangezogenen Risiken aus dem Risikoinventar. Der Maßnahmenkatalog nimmt geplante Maßnahmen für auffällige Risiken (hohe Eintrittswahrscheinlichkeit und hohes finanzielles Risiko) auf, alle anderen Risiken werden überwiegend im Rahmen der Arbeitsaufgabenverantwortung beobachtet. Aber auch hier gilt kaufmännisches Nachjustieren, so haben wir ein Risiko, welches zwar nur eine mittlere Eintrittswahrscheinlichkeit kombiniert mit einem wesentlichen finanziellen Risiko, aber eine immanente Bedeutung als Produktionsstätte hat, in den Maßnahmenkatalog aufgenommen. Die geplanten Maßnahmen für die Wirtschaftsjahre 2021/2022 sollen vornehmlich 2021 umgesetzt werden.

4./5. Risikokontrolle und Risikoverfolgung

Die Maßnahmen bilden Bausteine für die strategische Ausrichtung der Wirtschaftsplanung, deren finanzielle Eckdaten in einem Finanzrating als wichtiges Element für unsere Risikobeurteilung unter Heranziehung der Kennzahlen aus den Vorjahren münden. Anhand der quantitativen Kennzahlen sollen Schieflagen in der Finanz-, Vermögens- und Ertrags- lage der Gesellschaft möglichst verhindert, mindestens jedoch frühzeitig erkannt werden.

Innerhalb des Finanzratings ziehen wir Kennzahlen, wie Eigenkaptalquote, Rücklagen, Gewinn-und Verlustvorträge, Working Capital und Anlagenfinanzierung durch eigene Mittel heran, aber auch die Besucherzahlen. Für einige von ihnen, wie z.B. Eigenkapitalquote, Anlagenfinanzierung und Besucherzahlen, haben wir kritische Werte ermittelt. Bezüglich der Risikoverfolgung haben wir im Unterschied zur Implementierung des Risikomanagements 2017 im Update 2020 den zeitlichen Überprüfungsstatus für jedes Einzelrisiko fixiert und auf 6 Monate angelegt. Das Risikomanagement wurde transparent mit den verantwortlichen künstlerischen und nicht künstlerischen Entscheidungsträgern im Rahmen der wöchentlichen Leitungssitzung vorgestellt, denn die zielgerichtete Steuerung und Umsetzung des Maßnahmenpaketes lebt nur vom Wissen des Einzelnen um seine Verantwortung und von der Wahrnehmung bzw. Sensibilisierung von Risiken außerhalb seines eigenen Verantwortungsbereiches. Risiken können Schnittmengen bilden, Synergieeffekte haben und Dialektik bedingen. Im Ergebnis finden Themen wie Produktionscontrolling, welches die Entwicklung der künstlerischen Produktionen- auch im Umfeld von Produktionskosten – beinhaltet, in einem stärkeren Maße Eingang in die wöchentlichen Leitungssitzungen.

Risikomanagement und Risikocontrolling im Theaterbetrieb kann nur als nachhaltiges rollierendes Steuerungsinstrument seine Frühwarn- und Überwachungsfunktion erfüllen, transparent eingebettet in die Verantwortungsbereiche der Entscheidungsträger, um auch in Krisenzeiten „Akteur“ und nicht „Getriebener“ zu sein.

Gesetzliche Verpflichtung zur Risikofrüherkennung

Nach dem Gesetz zur Kontrolle und Transparenz im Unternehmensbereich (KontraG) sind Aktiengesellschaften in Deutschland gesetzlich zur Risikofrüherkennung, einem Teilbereich des Risikomanagements, verpflichtet, um den Erhalt des eigenen Unternehmens sicherzustellen. Dies gilt anerkanntermaßen heute auch für andere Unternehmensformen und -größen und insbesondere für eine GmbH (§ 43 (1) GmbHG), wobei vielfach die Schadensersatzpflicht des GmbH-Geschäftsführers im § 43 (2) in Bezug auf das Risikomanagement so ausgelegt wird, dass der GmbH-Geschäftsführer die ausgewiesenen Pflichten des § 91 (2) AktG erfüllen muss. Weiter untermauert wird das Erfordernis ein aktuelles Risikomanagementsystem vorzuhalten durch Artikel 1 des Gesetzes zur Fortentwicklung des Sanierungs- und Insolvenzrechts vom 22.12.2020. Zudem ist auf § 52 GmbHG i.V.m. § 107 (3) Satz 2 AktG zu verweisen. Vor diesem gesetzlichen Hintergrund, aber auch unter dem Aspekt der bis 2018 nicht langfristig gesicherten finanziellen Zuschüsse seitens der Zuschussgeber unterzog die Geschäftsführung 2017 die Volkstheater Rostock GmbH einer Risikobeurteilung und implementierte ein Risikofrüherkennungssystem.

Über das Volkstheater Rostock

Das Volkstheater Rostock ist eine städtische GmbH, deren Gesellschafteranteile zu 100% in der Hand der Hanse- und Universitätsstadt Rostock liegen.

Das Volkstheater finanziert sich zu 90% aus kommunalen Zuschüssen der Hanse- und Universitätsstadt Rostock und des Landes Mecklenburg-Vorpommern.

2018 wurde mit dem „Theaterpakt“ eine Rahmenvereinbarung zwischen den theatertragenden Kommunen des Landes und den Theaterintendanten sowie dem Land Mecklenburg-Vorpommern geschlossen und 2019 die Höhe der finanziellen Zuschüsse langfristig bis 2028 verbindlich konkretisiert.